四川大决策投顾摘要:券商板块具备较强市场弹性,当政策环境、资金环境和市场交投活跃度共同改善且处于较低估值时,板块往往具备较强估值修复弹性。当前证券指数PB处于近年较低分位,机构持仓亦处于历史偏低水平,板块估值安全边际较为充分。若后续权益市场交投活跃度维持高位、资本市场改革政策持续落地,券商板块有望迎来盈利修复和估值修复的共同驱动。

1.券商行业概述

券商行业是现代金融体系的核心枢纽,其发展轨迹与宏观经济周期、资本市场改革深度绑定。从宏观视角看,券商不仅是连接实体经济与资本市场的桥梁,更是优化资源配置、推动产业升级的关键力量——通过投行、经纪、资管、自营等多元业务,将社会闲置资金导向战略性新兴产业、科创企业及中小企业,助力经济结构调整与新质生产力培育。

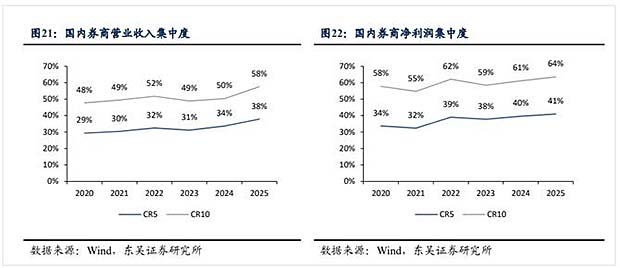

当前,行业正处于“扶优限劣、集约化发展”的监管导向下,集中度持续提升,头部券商凭借资本实力、全业务链优势加速抢占市场份额,中小券商则通过差异化定位寻求生存空间。同时,资本市场双向开放、居民财富配置从“储蓄搬家”向“权益资产增配”转型,为券商带来跨境业务、财富管理等新增长极。不过,行业也面临市场波动加剧、费率市场化压缩传统佣金空间、金融科技重构服务模式的挑战,倒逼机构从“通道型”向“价值创造型”转型,在服务实体经济高质量发展中重塑核心竞争力。

2.券商各项业务景气度与资本市场高度正相关

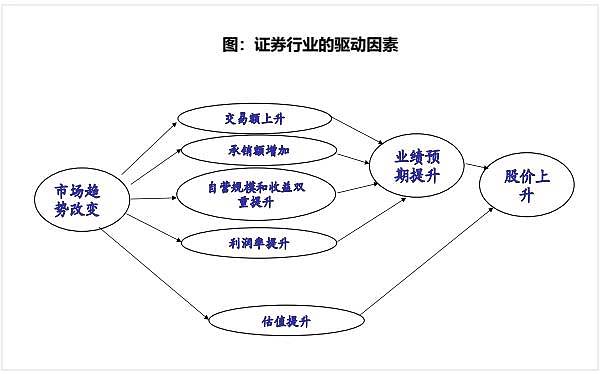

券商的业务特性决定了它与市场密不可分。从券商的业务分类来看,主要分为5个大类别:经纪、投行、自营、资管、资本中介业务,其中与二级市场直接相关的有经纪业务(取决于市场交易活跃度)、自营业务(投资收益)、融资融券(一定程度上由市场对风险的偏好及市场活跃度决定);与二级市场间接相关的包括投行业务(一级及一级半市场发行情况一部分取决于二级市场活跃度)、资产管理业务(部分股权类产品发行与二级市场好坏相关)、股票质押业务(质押市值与二级市场相关,决定了风险)。

2.1整体经营状况:交投高景气构筑扎实基本盘

2026Q1,独立上市券商合计实现营收1,504.3亿元,同比+31.5%;实现扣非归母净利润合计为594.5亿元,同比+39.2%。成交额中枢抬升是盈利改善最核心驱动。经纪+信用业务合计贡献59.5%的营收增长,自营投资贡献了23.1%的营收增长,预计主要来自成长性权益的弹性。居民存款搬家、中长期资金入市、“建设金融强国”制度红利共振下,量能持续性可期。

2.2财富管理:从量到质的价值重估,利润率水平提升的驱动

短期来看,资本市场政策红利持续释放,叠加居民存款、中长期资金入市,日均股基成交额有望继续维持高位,经纪业务弹性仍然值得期待。

中长期视角下,财富管理的价值重估是券商核心驱动力。居民资产再配置需求增长,券商不仅需要担任传统通道角色,更需要向通过高价值产品和综合性服务转型,以匹配资产再配置的需求。在该路径下,大资管业务不仅将迎来规模的持续增长,还会因其高利润率、低波动性质,提高券商整体ROE水平、降低利润周期性波动。

2.3国际业务:加杠杆确定性路径,行业布局加速

国际子公司杠杆水平显著高于母公司。以头部券商为例,母公司口径下4.0-5.5x,国际子公司口径可达5.6-16.6x。

头部券商布局提速,中部券商加速跟进。截至2025年末,34家中资券商共设立36家国际子公司,合计总资产达1.94万亿港元,同比+31.95%。从格局上看,头部券商具备先发优势,在“建设国际一流投行”导向下,国际子公司业务扩展明显提速,中信证券、国泰海通近期相继对国际子公司增资160亿元、90亿元,用于国际化业务发展;中部券商跟进加快,年内东北证券国际子公司获批成立,东吴证券、华安证券相继对国际子公司进行增资。

2.4股权投资:提供业绩弹性,静待事件催化

4月10日创业板新规第四套上市标准落地,打开未盈利但高成长硬科技企业IPO通道。

年内长鑫科技等大型科技企业上市,以长鑫科技为例,上市前样本券商直接+间接持股合计持股约1.69%,假设不行使超额配售权,上市后合计持股稀释至约1.44%。考虑长鑫科技在存储行业中的地位和标的自身的稀缺性,上市后有望给样本券商带来可观的股权投资收益和业绩增量,并对整体板块形成事件催化。

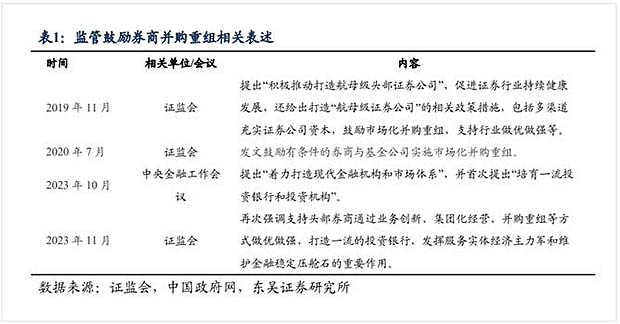

3.并购重组加速行业供给侧改革

监管鼓励券商并购重组,打造“航母级”券商。证监会明确表示将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用;推动证券公司投行、投资、投研协同联动,不断提升服务实体经济、服务注册制改革能力,助力构建为实体企业提供多元化接力式金融服务体系。早在2019年,证监会于官网发函答复政协第十三届全国委员会第二次会议提案时表示,为打造“航母级证券公司”,证监会积极开展了一系列工作,其中第一条就是:“多渠道充实证券公司资本,鼓励市场化并购重组,支持行业做优做强”。

2023年以来行业内并购重组频现,且多为区域间或同一实控人间的整合。2000-2020年间的并购重组案例核心逻辑主要体现在解决问题、以低成本获取网点资源和快速做大市场份额。而2023年以后并购重组节奏明显加快,已完成交割的包括国联并购民生、浙商并购国都、西部并购国信、国泰君安并购海通证券,尚在审批中的包括中金并购信达及东兴、东吴并购东海、东方并购上海。

由于在费类业务竞争加剧、全面注册制、机构化的大背景下,券商竞争转向专业化、综合化业务,头部券商凭借综合业务优势带来市占率持续提升,行业集中度提升趋势进一步凸显,而头部示范效应进一步加速了中型区域券商通过并购重组快速做大做精的进程。

4.券商行业投资逻辑与个股梳理

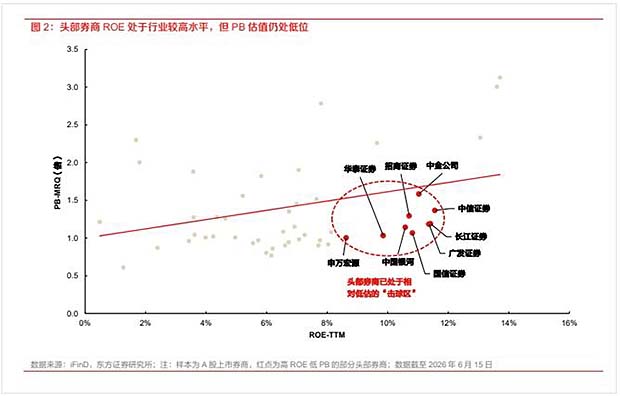

券商板块具备较强市场弹性,当政策环境、资金环境和市场交投活跃度共同改善且处于较低估值时,板块往往具备较强估值修复弹性。当前证券指数PB处于近年较低分位,机构持仓亦处于历史偏低水平,板块估值安全边际较为充分。若后续权益市场交投活跃度维持高位、资本市场改革政策持续落地,券商板块有望迎来盈利修复和估值修复的共同驱动。

风险提示:权益市场大幅波动、长端利率超预期下行、交投活跃度下降、监管政策收紧。

参考资料:

1.2026-6-16浙商证券——估值洼地,否极泰来

2.2026-6-25东吴证券——风起云涌,行业供给侧改革进入2.0时代

3.2026-6-16东方证券——基本面改善尚未充分定价,重视券商板块修复机会

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

京公安备11010602202602号

京公安备11010602202602号