四川大决策投顾摘要:MLCC行业正处“周期反转+国产替代+高端需求爆发”三重窗口期。价格周期上行确认景气度反转,AI服务器与新能源车驱动结构性增长,日企退出中低端为国产腾出空间。

1.MLCC行业概述

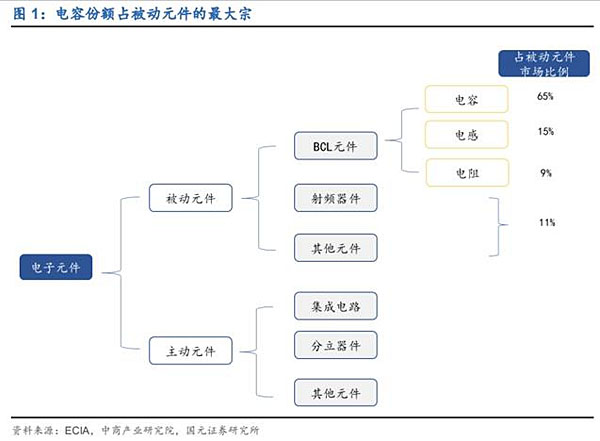

在整个电子工业中,电容、电阻和电感是共同组成了电子电路的三大基础被动元件,分别承担电荷存储、电流限制和电磁转换的核心功能,其中以电容为最大宗,占被动元件比例达约65%。而MLCC(Multi-layer Ceramic Capacitor)多层陶瓷电容器,则在整个电容器领域市场规模占比最高。因其在电子产品中极其广泛且不可或缺的应用,和最大用量的被动元件,被称为“工业大米”。

MLCC凭借其物理特性上的综合优势——极致的小型化(满足电子设备轻薄需求)、优异的超高频性能和极低的ESR/ESL、天然的无极性、卓越的可靠性和长寿命(契合车规/工业要求),以及SMT工艺兼容性,叠加巨大的生产规模和成本优势,完美契合了电子下游终端产品需求持续向小型化、智能化、高频率和高可靠性和低成本方向发展趋势,使其在几乎所有电子领域成为基础且不可替代的元件,从而在整个电容家族中的用量占比持续攀升。

2.MLCC产业链

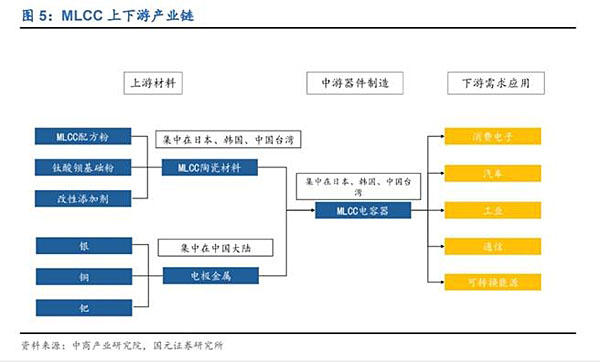

MLCC产业链上游为原材料供应,主要包括陶瓷粉末和电极材料;中游为MLCC产品制造;下游为应用领域,主要涵盖消费电子、汽车电子、航天航空、船舶、武器装备、医疗设备、轨道交通等各行业。

3.周期修复与需求变革共振,MLCC行业反转已至

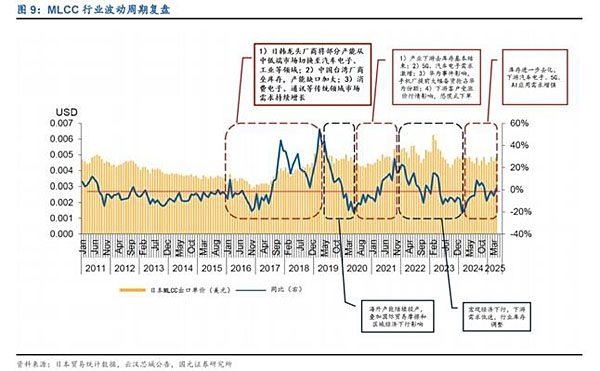

MLCC行业具有成长性,但过程中具有显著的周期性特征,产品价格会受到供需关系的影响。从历史MLCC行业波动情况来看,一个周期大概有4-5年的时间,从2016年以来,MLCC价格出现三次大的上行趋势:第一次上行主要受到海外供给端产能向中高端调整,导致刚需的低端产品供不应求;第二波上行主要由需求端和供给端共同推动,疫情期间海外厂商停工,叠加5G和新能源渗透率快速提升,共同推动了本轮MLCC上行行情;目前行业库存回落企稳,叠加2024年消费电子复苏及AI需求带动,第三次上行趋势已现。

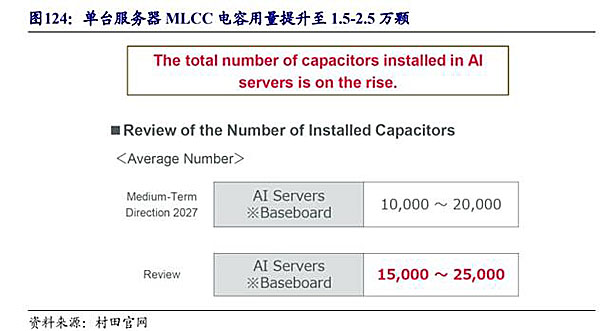

从下游来看,早期MLCC的主要需求来自移动终端/手机,占比达到了30%以上。而随着下游需求结构的持续变化,新兴的领域,如汽车和AI等需求持续成长,并逐步替代手机,到2023年汽车电子领域的应用在全球MLCC的占比达28%,汽车电子已成为MLCC最大的应用方向。而近几年随着AI服务器的发展,在AI上的应用需求有望成为MLCC新的重要新增市场。

4.海外龙头企业在高端领域占据主导,国内企业加速追赶

全球MLCC产能主要分布在日本、韩国、中国台湾地区和中国大陆。日本企业依靠领先的技术工艺主导高端市场,产品广泛服务于智能手机、汽车电子、通信基站等领域。韩国三星电机凭借规模优势在产能与市场份额上占据重要地位,以高性价比产品形成一定的竞争力。中国台湾厂商如国巨、华新科则深耕中低端市场,通过规模化生产和成本控制赢得一定份额。大陆企业风华高科、三环集团、火炬电子和鸿远电子近年来快速崛起,持续加大研发投入提升产能和品质,加速推进高端MLCC的国产化替代进程。

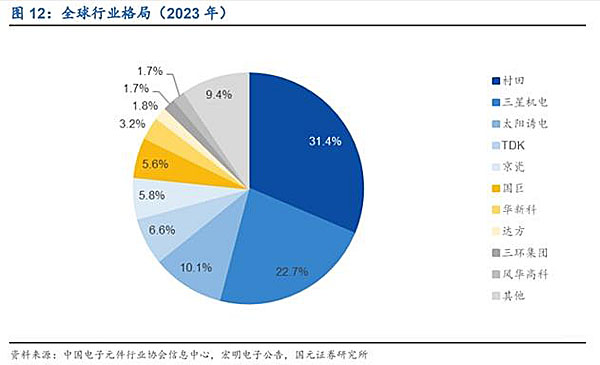

根据中国电子元件行业协会信息中心统计,全球MLCC供给端前五大厂商占据超过80%的市场份额。2023年,份额最大的厂商为日本村田(Murata)占比约31%,韩国三星电机(SEMCO)市场份额约为23%,日本太阳诱电(TaiyoYuden)位列第三,市场份额约为10%。

5.近期MLCC市场迎来显著涨价潮

韩国现货价格已上涨近20%,国内中高容值、车规级产品报价上调10%-20%。核心驱动来自AI服务器需求爆发(单机用量达传统服务器3倍以上)和新能源汽车放量(单车用量1-1.5万颗)。

风华高科、国巨等龙头厂商自2025年底起密集发布涨价函,涨幅5%-30%不等。日韩大厂如村田、三星电机产能满载,高端产品交期长达20周以上,供需紧平衡态势预计将贯穿2026年上半年。

5.MLCC行业投资逻辑与个股梳理

MLCC行业正处“周期反转+国产替代+高端需求爆发”三重窗口期。价格周期上行确认景气度反转,AI服务器与新能源车驱动结构性增长,日企退出中低端为国产腾出空间。

相关个股:三环集团、风华高科、火炬电子、鸿远电子、达利凯普。

风险提示:下游需求增长不及预期、行业竞争恶化、产能过剩风险、上游原材料及设备断供风险。

参考资料:

1.2026-1-6开源证券——消费电子及元器件:AI终端开启产业链升级新周期

2.2025-9-4国元证券——行业进入温和复苏周期,国内厂商高端化加速布局

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

京公安备11010102004047号

京公安备11010102004047号