四川大决策投顾摘要:氨纶行业正处于产能出清加速与需求稳健增长的博弈阶段,投资逻辑围绕供给格局优化展开。行业深陷亏损促使中小产能持续退出,龙头凭借成本优势逆势扩产,集中度不断提升;同时,受益于运动休闲潮流渗透率提升,需求保持稳健增长。供需再平衡下,行业景气度有望从底部改善。

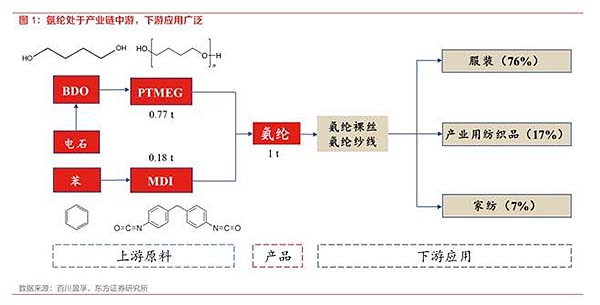

1.氨纶:性能优异的弹性纤维,下游应用广泛

氨纶是一种具有优秀弹性的合成纤维,可拉伸至原长度的5-8倍并迅速恢复,具备高耐磨性、耐化学腐蚀性及良好的耐汗液、油脂性能。其核心价值在于提升纺织品的贴合性、舒适性与功能性。织物中3%的氨纶纤维足以改善织物弹性和保持形状,因此通常对弹性需求越大的服装中氨纶含量越高,高性能服装中最高可达30%。氨纶被广泛应用于内衣、袜子、运动服、泳衣、紧身衣、休闲衣物、卫生医疗用品、家纺用品、内衣蕾丝、衣物松紧口等。

2.需求端:需求稳步增长,“无氨不成布”

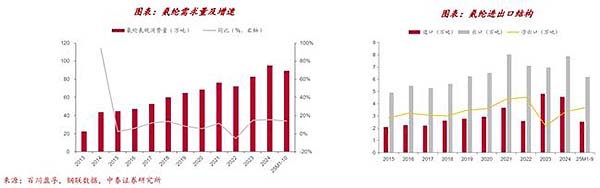

氨纶表观消费量除2022年外均保持同比增长,2017—2024年CAGR达到8.81%。2025年1-10月份,氨纶表观消费量达到89.3万吨,同比增长14.1%。氨纶差别化和功能化水平的持续提升带动需求增加,近年来氨纶在面料中的平均添加量已由3%—6%提高到8%,更有部分高档面料的氨纶含量已超过20%。氨纶仍是未来纺织消费的主要趋势之一,需求中长期看仍保持稳定增长。

3.供给端:行业扩产末期,产能出清加速

全球氨纶供给看中国。中国大陆的氨纶产业迅速发展,生产技术的进步和应用领域的扩大,国内氨纶行业步入了高速成长期,中国的氨纶产能全球占比逐步提升。2015年至2025年,国内氨纶产能从59.39万吨,扩产至142万吨,产能CAGR10为9.11%。2015年至2025年,国内氨纶占全球氨纶比重由64.30%提升至78.5%。

产能产量持续增长,华峰化学为行业龙头。产能:国内氨纶产能保持增长,行业2015年产能为59.39万吨,截至2026年1月总产能扩张至142万吨。产量:氨纶产量保持增长,由2018年64万吨,增长至2025年111万吨,产量CAGR7为8.27%。

4.格局优化,行业景气有望改善

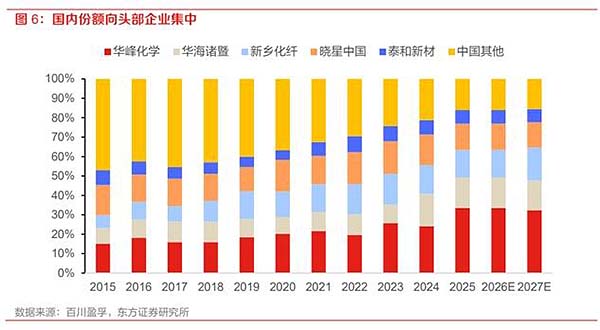

国内份额向龙头集中。2015–2025年,本土CR5产能份额从52.94%跃升至83.94%;龙头华峰化学产能占比由15.15%提升至33.45%。晓星集团、新乡化纤等头部企业同步扩张,尾部中小产能占比收缩至16.06%。

新增产能放缓且供给边际开始出清。目前,国内氨纶总产能143.3万吨,其中华峰化学、新乡化纤、晓星氨纶、诸暨华海和泰和新材前5家企业产能占全国氨纶总产能的82.0%,行业集中度较高。新增产能方面目前除华峰、新乡、晓星仍有扩产/产能替换计划外基本无新增产能。与此同时,行业部分小厂开始退出,韩国泰光自2025年7月14日起暂停中国泰光化纤(常熟)有限公司部分氨纶生产线的运营,国内产能出清有望在需求稳增的背景下持续改善供需格局。

行业新产能投放尾声将至,供需关系有望改善。据百川盈孚统计,2025年及之后新增产能为17.1万吨,截至2025年10月合计产能为139.34万吨,新产能边际影响将逐步减弱。同时,因氨纶价格价差均位于历史低位,未来几年万吨级小产能或逐步退出市场,整体行业供给基本将保持稳定。需求端今年因旺季不旺致使增速放缓,但趋势上看纺服产业中氨纶作为典型弹性纤维需求仍将保持增长,我们认为往后看供需关系将有改善趋势。

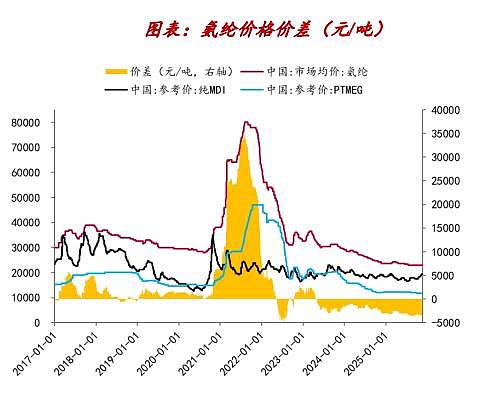

目前氨纶价格及价差均位于2010年以来历史低位,随着行业扩产周期结束及落后产能逐步出清,氨纶价格在需求稳增的背景下或逐步修复。

5.氨纶行业投资逻辑与个股梳理

氨纶行业正处于产能出清加速与需求稳健增长的博弈阶段,投资逻辑围绕供给格局优化展开。行业深陷亏损促使中小产能持续退出,龙头凭借成本优势逆势扩产,集中度不断提升;同时,受益于运动休闲潮流渗透率提升,需求保持稳健增长。供需再平衡下,行业景气度有望从底部改善。

相关个股:华峰化学、泰和新材、新乡化纤。

风险提示:行业出清不及预期;氨纶行业继续扩产;下游需求下滑;原材料价格大幅波动。

参考资料:

1.2025-12-24中泰证券——新材料大有可为,“反内卷”下周期进入右侧

2.2026-1-19东方证券——产能出清加速,氨纶行业景气有望改善

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

京公安备11010102004047号

京公安备11010102004047号