四川大决策投顾摘要:智能驾驶行业正迎来政策、技术、商业化的三重驱动。L2级辅助驾驶渗透率已突破60%,政策端L3准入试点为高阶智驾规模化铺平道路。技术层面,AI大模型正推动感知决策系统从“规则驱动”向“认知驱动”跃升,VLA等新架构加速迭代。商业化上,Robotaxi在特定城市已验证单车盈利模型,资本更青睐能规模化落地的L4场景运营商及关键硬件供应商。投资需聚焦“车-路-云-网-图”生态闭环的领军企业。

1.智能驾驶成为汽车领域变革的关键力量

智能驾驶是指通过集成先进的传感器、控制器、人工智能算法和高性能计算平台,来实现车辆的自主驾驶功能。其核心目标是通过减少或消除人类对车辆的控制,降低交通事故率、提升驾驶效率、并提高出行体验。

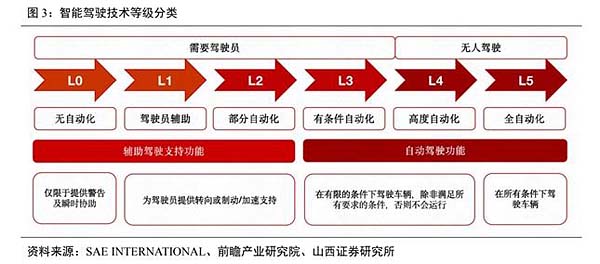

从产品属性来看,智能驾驶分为驾驶员承担责任(ADAS功能)和车辆承担责任(AD功能)两类产品。ADAS功能指辅助驾驶员完成各类驾驶任务的技术和功能,驾驶员需要时刻保持专注,因车辆行驶决策权在驾驶员,对应驾驶员需要承担所有的责任与后果,其对应SAE的L1~L2技术等级。AD功能可以让车辆在没有人工干预的情况下自动行驶,因汽车主导着驾驶行为,责任主体为汽车生产商或者汽车服务商,其对应SAE的L3~L5。对于L3级别的智能驾驶,因为其只能在特定条件下代替人,并且在系统失效的时候需要人及时接管车辆,在实际应用中的责任界定问题在行业内外存在较大争议。从技术角度而言,L3级别智能驾驶是技术发展的必经阶段,但从产品角度需要厘清责任边界。

2.智能驾驶产业链

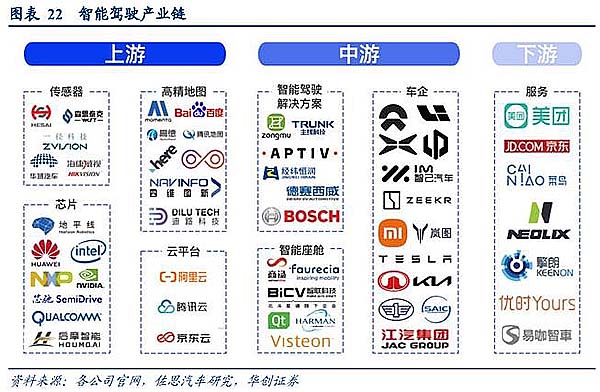

智能驾驶拥有完整的产业链,上游、中游、下游各环节合作紧密。由于当前多数整车厂并不具备全栈自研能力,智能驾驶产业链上游、中游、下游各个环节均在行业扩张过程中获得广阔的发展空间。智能驾驶产业的上游主要由传感器、芯片、算法、高精地图、云平台等产业组成,目前主要的传感器供应商有森思泰克、海康威视等,芯片供应商有英伟达、英特尔、华为、地平线等;中游主要由平台层的智能驾驶解决方案、智能座舱,以及进行整车制造的车企组成,智能驾驶解决方案的主要供应商有德赛西威、环宇智行等,智能座舱的主要供应商有德赛西威、商汤科技等;下游则为由智能驾驶技术发展所产生的第三方服务市场,主要企业有美团无人车、京东物流、菜鸟快递等。目前,智能驾驶产业链已趋于成熟,各个环节之间合作紧密。

3.智能驾驶产业规模持续扩张,价值链环节协同提速,创新活力加速释放

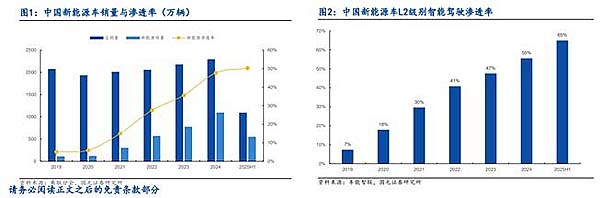

智能驾驶渗透加速,新能源车销量与智驾功能形成协同增长闭环。新能源车高增推动智能驾驶快速渗透。中国已成为全球汽车产业电动化、智能化发展方向上的积极倡导者与重要引领者。近年来,中国新能源汽车市场销量及渗透率均呈现出稳步上升态势,整体增长趋势明确。回顾2019-2025H1期间,尽管总销量受宏观环境及周期性因素影响略有波动,但新能源汽车销量总体保持持续增长,尤其在2023-2024年期间实现显著放量,市场增势明显。同时,新能源汽车渗透率一路攀升,从2019年的较低水平起步,先后突破10%、30%、50%等关键阶段性关口,反映出新能源车型在整体汽车市场中的占比不断提升,消费者对新能源产品的接受度与认知度持续增强,产业发展进入加速普及阶段。

智能驾驶配套普及形成正向发展循环。与此同时,中国新能源汽车L2级别智能驾驶功能渗透率也展现出快速提升的态势。从2019年的约7%起步,到2025H1已上升至65%左右的水平,显示出智能驾驶技术在新能源车上的配套应用正快速普及。从逻辑上看,左图的销量与渗透率提升反映了新能源车本身的市场扩张趋势,而右图的智能驾驶渗透率上升,则揭示了市场配套智能化技术的同步发展进程。随着新能源车保有量持续扩大,车企为了增强产品竞争力、差异化定位以及改善用户体验,越来越多车型开始标配或选配智能驾驶功能。另一方面,消费者在购买新能源车型后接触智能驾驶的机会显著增加,对智能化功能的认知、使用意愿也同步增强,形成了自下而上的市场反馈机制。

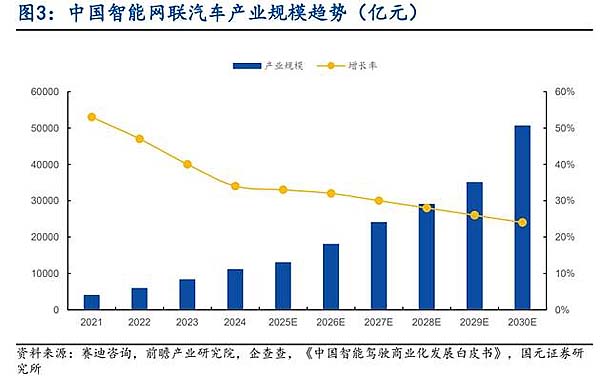

智能驾驶市场扩张迅猛,增长动能持续释放。智能驾驶驱动的市场发展空间正持续打开。在汽车产业智能化与电动化深度融合的背景下,2024年我国智能网联汽车产业规模已攀升至11082亿元,同比增长34%,呈现出显著的增长弹性与产业外溢效应。随着车端智能化渗透率持续提升、产业链各环节技术协同强化,智能驾驶市场正在形成由需求侧和供给侧共同驱动的双轮增长格局。从中长期趋势判断,伴随算法性能迭代、算力平台升级以及多元化场景的不断拓展,预计到2030年,产业规模有望突破5万亿元,产业链上下游将进一步深化分工与协作,行业竞争格局也将加速重塑。

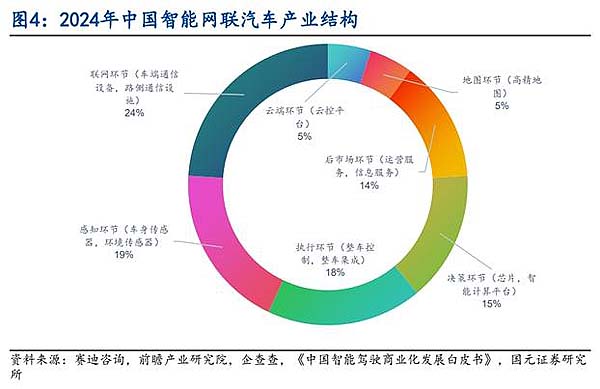

产业价值链环环相扣,功能模块清晰成型。从产业生态结构来看,智能驾驶的价值环节已逐步清晰,核心能力围绕“联网-感知-执行-决策”四大功能模块有序构建。联网模块为数据交互提供基础支撑;感知模块通过多模态传感器实现高精度环境识别;执行模块承担车辆控制和反馈响应;决策模块基于算法与算力平台实现复杂场景的路径规划和智能调度。随着整车智能化程度不断提高,这一生态结构的系统性和协同性也愈发凸显,为后续技术落地和商业模式创新奠定基础。

4.中美同步推进,高阶智能驾驶进入政策落地期

事件:12月15日,国家工信部在第401批公告中,附条件许可中国首批L3级有条件自动驾驶量产车型准入;几乎同期,美国奥斯汀街头出现运行Unsupervised FSD的特斯拉Model Y Robotaxi。中美在高阶自动驾驶上分别迈出关键一步,标志L3/L4商业化进入实质推进阶段。

点评:

中国:L3正式进入“可量产、可上路”阶段。工信部此次在公告层面附条件许可L3级智能驾驶车型,具有明确的制度突破意义,标志我国智能网联汽车从“测试验证”阶段,正式进入“合规量产+受控上路”的新阶段。本次获批车型包括长安深蓝SL03激光版(代号:长安牌SC7000AAARBEV型纯电动轿车)与极狐阿尔法S纯电版(代号:极狐牌BJ7001A61NBEV型纯电动轿车),均明确限定在指定城市、指定道路和指定场景内启用L3功能,体现出监管层“审慎放开、场景先行”的政策取向。从功能定义看,两款车型均属于典型L3:系统在限定场景下接管动态驾驶任务,但仍需人类在必要时接管,法律责任边界清晰,有助于降低社会风险和监管不确定性。更重要的是,本次准入采用“产品准入+使用主体+运行区域”三位一体的管理模式,为后续车企复制路径提供了清晰范式。我们认为,随着试点经验积累和法规逐步完善,L3功能有望从局部示范走向更广泛放开,2026年或成为中国L3级智驾量产落地的关键节点。

美国:Unsupervised FSD验证Robotaxi终局路径。与中国L3准入几乎同步,美国市场也出现了极具冲击力的信号。同日,特斯拉在德克萨斯州奥斯汀首次实现完全无驾驶员、无乘客、无安全员的Model Y Robotaxi在公共道路上运行,车辆搭载Unsupervised FSD软件,全程未出现人为干预。多辆不同车牌车辆被用户连续目击,相关视频迅速传播,马斯克亦公开确认“无乘员测试正在进行”。我们认为第一辆全无人运营车意味着特斯拉Robotaxi正式跨越“安全员在车”这一关键门槛,验证了其技术路线在真实城市环境中的可行性。从产业角度看,美国在法律与责任边界尚未完全统一的情况下,选择以L4/Robotaxi商业化试运营作为突破口,而中国则以L3合规准入为切入点,路径不同但目标一致。两条路线的并行推进,正在加速全球自动驾驶从“工程问题”向“商业问题”转化。我们判断,随着特斯拉Robotaxi的持续放量验证,以及中国L3车型的制度化落地,高阶自动驾驶的产业拐点正在加速到来,并将深刻影响整车估值体系与竞争格局。

5.智能驾驶行业逻辑与产业链个股梳理

智能驾驶行业正迎来政策、技术、商业化的三重驱动。L2级辅助驾驶渗透率已突破60%,政策端L3准入试点为高阶智驾规模化铺平道路。技术层面,AI大模型正推动感知决策系统从“规则驱动”向“认知驱动”跃升,VLA等新架构加速迭代。商业化上,Robotaxi在特定城市已验证单车盈利模型,资本更青睐能规模化落地的L4场景运营商及关键硬件供应商。投资需聚焦“车-路-云-网-图”生态闭环的领军企业。

相关个股:德赛西威、中科创达、伯特利、科博达、联创电子、四维图新、华阳集团、亚太股份等。

风险提示:高阶自动驾驶落地节奏不及预期风险,技术成熟度与安全可靠性风险,商业模式与盈利路径不清晰风险

参考资料来源:

1.2025-12-15海通国际证券——中美同步推进,高阶智能驾驶进入政策落地期

2.2024-9-19华创证券——汽车智能化赋能者,智驾领航布局国际

3.2025-10-22国元证券——世界模型与VLA技术路线并行发展

4.2025-10-21山西证券——智驾已是“必答题”,低阶配置平权与高阶功能落地共振

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

京公安备11010102004047号

京公安备11010102004047号